Caminhos legais e jurídicos para pleitear o divórcio sendo vítima de violência doméstica. Lidar com o término de um relacionamento conjugal é …

Caminhos legais e jurídicos para pleitear o divórcio sendo vítima de violência doméstica. Lidar com o término de um relacionamento conjugal é …

Sabemos que o maiores princípios que regem as relações de consumo são o princípio da boa-fé, lealdade, honestidade e cooperação entre as …

Este não é um assunto comum, pode ser que você nunca tenha ouvido falar desta teoria, e na realidade apesar desta teoria …

Sendo um método de resolução de conflitos que procura não utilizar meios que são de competência do poder judiciário, a arbitragem é …

Este não é um nome comum, e talvez você nunca ouviu falar sobre este assunto, ou se ouviu falar pode ser que …

Estar longe do seu lar não é algo muito agradável. Estar longe de onde você cresceu, nasceu e viveu toda a sua …

Redes sociais, será que dá para imaginar a sua vida sem elas? Não há dúvidas que com o aumento da tecnologia e …

Não há dúvidas, até mesmo já está comprovado por pesquisas como IBGE- que a população de idosos e terceira idade é a …

O consumidor está realmente assustado com as notícias recentes em relação a uma das maiores operadoras de emissão e vendas de passagens …

Atualmente estamos ouvindo falar de forma intensa, pelas mídias sociais sobre o caso da atriz Larissa Manoela e a questão da violência …

Quando ouvimos as pessoas falarem sobre o assunto direito de imagem e direito autoral aparentemente parece que estamos falando sobre o mesmo …

Será que a viúva é obrigada a dividir a pensão por morte com ao ex-cônjuge ou companheira do falecido segurado do INSS? …

O presente artigo tem o objetivo de explanar de forma objetiva as maiores dificuldades enfrentadas por uma criança com transtorno de espectro …

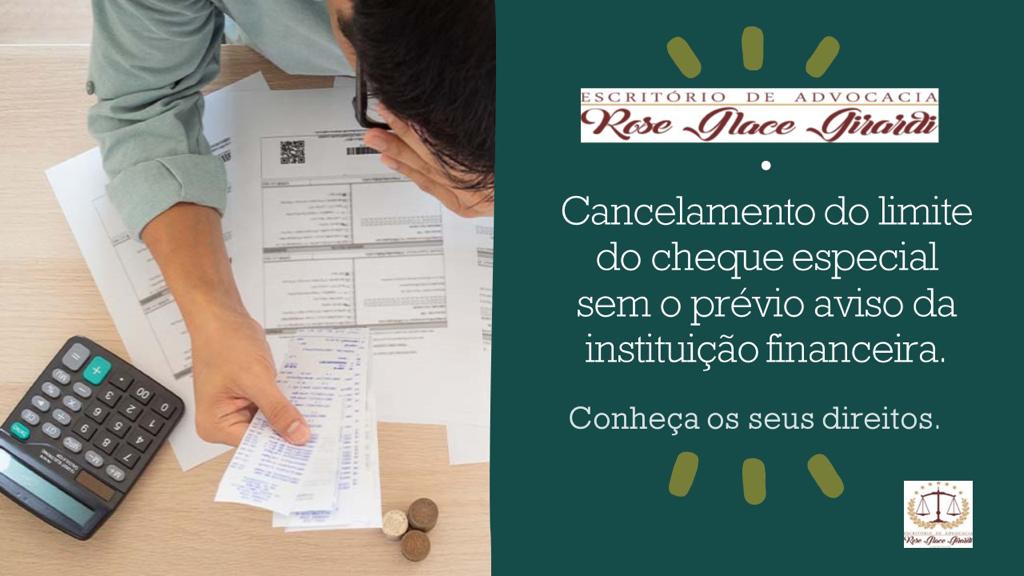

Recentemente estamos vendo várias matérias de jornais, tv e blog de noticiais informando que clientes de bancos e instituições financeiras estão sendo …

Adquirir um veículo financiado é uma das formas mais procuradas para a aquisição de veículo pelos brasileiros, tanto para os veículos novos …

Primeiramente antes de adentrarmos ao assunto herança digital propriamente dita precisamos entender que o universo virtual não se concretizou da noite para …

Certamente você já ouviu falar desta situação, ou mesmo alguém possivelmente pode ter vivido na prática o susto e a realidade de …

Quando falamos de testamento, é inevitável nos reportarmos para o direito sucessório, certamente porque esse é um negócio jurídico que foi criado …

Recentemente foi julgado pelo STJ-Superior Tribunal de Justiça que os procedimentos e eventos estabelecidos pelas operadoras de planos de saúde poderão limitar …

Conheça as melhores ferramentas para deixar organizada a vida financeira da família e o direito sucessório. É como diz um famoso provérbio …

Perturbação ao sossego, conheça a ação judicial que te protege contra barulhos excessivos. Quem nunca se deparou com situações de ter um …

Muitas das vezes ao efetuar um contrato de locação residencial as pessoas se socorrem a grande aliada internet para obter modelos de …

Sabe aquela história que todo mundo já ouviu dizer de que tempo é dinheiro, esta frase é um provérbio extremamente famoso inscrito …

Contrato de empreitada é um contrato bem conhecido quando pensamos na realização de uma obra. A empreitada é muito utilizada quando se …

As relações que envolvem o Direito do trabalho, está atrelada a algumas particularidades, como o contrato individual do trabalho, denominado como bilateral, …

Planejamento previdenciário.

Recentemente foi publicado no Diário Oficial da União, a circular Susep de nº 639, que altera os critérios para a contratação de …

Recentemente foi aprovado projeto de lei, com regras criadas com o intuito de proteger o consumidor a não se endividar, a Lei 14.181/21 tem como maior objetivo estabelecer critérios para que o devedor consiga cumprir o pagamento de suas dívidas, sem que isso venha prejudicar o mínimo existencial para a sua subsistência. Pesquisas atuais demostram que o Brasil literalmente é o pais dos endividados, atualmente com um percentual de 69,7% de famílias endividadas. Diante de tal situação já percebia a necessidade de criação de novos mecanismos que pudesse vir a benefício do consumidor que a cada dia se vê com mais dificuldades de efetuar pagamento de suas contas, entre elas, juros de cheque especial, cartão de crédito e outros. a criação da lei do superendividamento tem o objetivo criar mecanismos de educação financeira, pagamento de dívidas de forma mais justa com proteção aos direitos básicos do consumidor, sem ferir aos princípio da dignidade da pessoa humana e mínimo existencial, para que este “devedor” tenha em prazo razoável e condições de saldar as suas dívidas voltando a ingressar no mercado de consumo, prevendo: Recuperação Judicial, Plano compulsório: Desistência de empréstimo consignado: Proteção contra propagandas enganosas, Negociação extrajudicial antes de adentrar ao âmbito judicial.

Rever um benefício previdenciário é a oportunidade que um segurado do INSS possui para corrigir possíveis erros na concessão do benefício, seja …

O instrumento particular de cessão de direitos é utilizado para transmitir os direitos sobre um bem móvel ou imóvel para outra pessoa, …

Certamente, quando a palavra condomínio vem em nossa mente lembramos de condomínio de edifício, espaço dividido entre vários proprietários que compartilham áreas …

A facilidade nas contratações de empréstimos pessoais tem cada vez mais tornado-se um atrativo na vida daqueles que precisam de dinheiro rápido …

Certamente você já ouviu falar neste nome, e se não ouviu falar saiba o que significa: (Cash = dinheiro) e (back = …

Comprar ou vender um imóvel exige do comprador e do vendedor atenção a uma série de etapas, para que a negociação seja …

Procurar um ponto comercial para locação nem sempre é uma matéria fácil, a busca pelo local ideal demanda uma série de preocupações …

Recentemente, o Estatuto da pessoa com deficiência, Lei 13.146/2015 completou 5 anos, e sabemos como a legislação veio para trazer mudanças significativas …

Apesar desta modalidade de trabalho já ter ganhado muitos adeptos bem antes do surgimento da pandemia coronavírus, o trabalho home office, o …

Com a intenção de conter o coronavírus e com o isolamento social que por hora ainda não temos uma definição exata de …

A pandêmia coronavírus infelizmente é um assunto que tem causado grande impacto não somente em nós Brasileiros, mas no mundo todo, isso …

Uma dúvida bem comum é o questionamento sobre o pagamento dos débitos do falecido, e até onde irá à responsabilidade dos herdeiros …

Sabemos que, quando o assunto é previdência e aposentadoria no Brasil, o que paira atualmente são incertezas e preocupações, ainda mais com …

Regime de separação total de bens e os efeitos no Direito Sucessório Quando o assunto é o regime de bens, às vésperas …

você já ouviu falar desta modalidade de usucapião? Antes de adentrarmos no tema usucapião por abandono de lar propriamente dito, entraremos no …

Talvez você nunca tenha ouvido falar em direito real de laje, no entanto ao contrário de juristas, advogados e estudiosos do direito …

Prática inaceitável pelo poder judiciário e pelo estatuto de proteção à criança e ao adolescente Muito se tem falado sobre a alienação …

Nada é mais decepcionante do que a descoberta de que você adquiriu um imóvel e logo percebeu que este já está com …

Nem todos sabem, mas muito antes do homem descobrir a moeda o pagamento pelo trabalho humano era feito por mercadorias, na antiga …

Interditar alguém em muitas das vezes não é uma decisão fácil de ser tomada, no entanto em determinadas situações a interdição é …

A relação contratual é uma das relações mais antigas praticadas entre o homem e a sociedade, o contrato serve para designar as …

O ponto comercial nada mais é do que a localização de um estabelecimento empresarial determinante para atração de um público alvo dependendo …

O seguro prestamista é uma modalidade de seguro que tem por fim efetuar a quitação total ou parcial de algum crédito ou …

A questão do desemprego infelizmente pode acontecer com qualquer pessoa, e é uma situação normal. As contas começam a se acumular e …

Em tempos de dinheiro curto não é pouco comum as pessoas se socorrerem ao cartão de crédito para suprir as suas necessidades …

A data mais esperada do ano para o comércio definitivamente chegou e com ela os olhos atentos as promoções e grandes descontos, …

Normas de proteção jurídica que assegura a moradia vitalícia ao cônjuge sobrevivente ao imóvel familiar. No direito civil o direito real de …

É pratica muito comum das empresas oferecerem serviços aos consumidores por um período de tempo, geralmente pelo prazo de 7 (sete) dias …

O artigo 37 da Lei 8245/91 dispõe que o Locador proprietário do imóvel escolha a modalidade de garantia locatícia e não o …

A importância do inventário e as consequências de não fazê-lo. A morte de um familiar é um assunto que traz dor e …

Com a emenda 20/98 a aposentadoria por serviço foi extinguida para dar lugar a aposentadoria por tempo de contribuição, acabando com a …

Uma situação, até bem comum no dia a dia, é o desentendimento e brigas entre irmãos quando ocorre a morte do genitor …

Os requisitos legais para a concessão do benefício pensão por morte pressupõe o cumprimento dos seguintes requisitos, 1º) qualidade de segurado do …

Certamente você já escutou muito falar da palavra doação, no entanto talvez não saiba que este tipo de contrato envolve uma serie …

O direito de superfície está previsto no ordenamento jurídico na Lei 10.257/01 (Estatuto da cidade) e no Código Civil, artigos 1.369, vejamos: …

Entenda as consequências trazidas por esse fato Abandono afetivo é uma matéria polêmica que tem sido discutida no direito familiar e vem …

Conforme preceitua o disposto no artigo 201 da Constituição Federal de 1988 é vedada à adoção de requisitos e critérios diferenciados para …

O que é necessário saber antes de fazê-lo. Certamente você já ouviu muito falar em testamento, no entanto, acredita que o termo …

O trabalho em casa que na realidade é uma modalidade de trabalho mais conhecida como o trabalho remoto, teletrabalho ou trabalho a …

A indenização por danos morais é umas das ações mais recorrentes no judiciário brasileiro, o objetivo da responsabilização ao agente que cometeu …

Para a concessão do benefício previdenciário auxilio doença ou aposentadoria por invalidez atualmente em regra é necessário que o segurado comprove o …

Quando o assunto é compra de veículo usado o comprador deverá estar atento para que não venha enfrentar um problema desagradável ao …

A ação de despejo é o meio adequado de reaver a posse de imóvel que decorreu de contrato de locação, conforme preceitua …

No contrato de prestação de serviços as partes formalizam a execução de tarefas sem a subordinação hierárquica, mediante retribuição. O objeto deste …

Certamente você já ouviu falar em rescisão indireta, no entanto talvez esta expressão não tenha ficado clara na sua concepção, principalmente quando …

A aposentadoria especial é um benefício previdenciário concedido ao trabalhador que está exposto a agentes nocivos de insalubridade, periculosidade e penosidade podendo …

O direito sucessório permite que pessoas que praticam certos atos sejam consideradas indignas de suceder o autor da herança, por essa razão …

O direito do trabalho é regido por vários princípios, entre eles o princípio da continuidade da relação de emprego, o que garantirá …

Conforme disposto no artigo 48 da Lei nº 8.213/91, a aposentadoria por idade será devida ao segurado que, cumprida a carência exigida …

A procura de um imóvel para locação não é uma tarefa das mais fáceis, é necessário que o locatário e locador tenham …

O contrato de seguro dá-se quando uma pessoa (segurador) se obriga por um determinado tempo, perante outra (segurado) e mediante pagamento, a …

O artigo 442 da CLT – Consolidação das Leis do Trabalho define o contrato individual de trabalho como acordo efetuado entre as …

A aposentadoria por tempo de contribuição é benefício devido a todos os segurados, que tiver contribuído durante 35, se homem, ou 30, …

O Aval é uma garantia pessoal de pagamento do titulo dado por terceiro, típica do direito cambiário, que tem por finalidade reforçar …

O uso contínuo da internet tem se intensificado no nosso cotidiano diário, não somente para trabalhar, mas também para adquirimos bens e …

Entendemos que aposentadoria é algo que requer planejamento, no entanto para que você possa se aposentar é necessário que preencha os requisitos …

Com o encolhimento da renda do brasileiro e com a alta do desemprego, a cada dia tem sido mais difícil quitar os …

O contrato de gaveta é uma forma de aquisição de imóvel comum que começou a ser praticada no Brasil em meados dos …

A penhora é um ato executivo (ato do processo de execução) cuja finalidade é a individualização do bem a ser submetido ao …

Vivemos em um contexto onde nos deparamos em mundo globalizado e com altas potencialidades tecnológicas, onde temos como primórdio a obrigação de …

Até quando se verifica a sua obrigatoriedade? A relação alimentar é estruturada no binômio necessidade e possibilidade, reconhecido esse como um princípio …

A aquisição da propriedade imóvel é certamente o maior sonho de consumo. Ademais historicamente falando as riquezas das pessoas antigamente eram medidas …

Sabemos que um dos princípios ou o maior deles que rege a relação de consumo é o principio da boa-fé, não podendo …

Entre a lista de desejos dos consumidores o veículo está em 2º lugar, perdendo somente pela casa própria, por se tratar de …

Não é nada incomum começar o ano letivo e nos deparamos com algumas reclamações de alunos que se matricularam em determinado curso …

A compra de imóvel feita através de leilão tem sido uma prática que tem crescido a cada ano e tem como atrativo …

Dentre os princípios básicos do direito do consumidor está o princípio da boa fé objetiva, o princípio da aparência e o direito …

Os alimentos consistem numa prestação periódica decorrente do vínculo familiar com o objetivo de prover as necessidades vitais básicas do alimentado, podendo …

Assédio moral e sexual no ambiente de trabalho, cresce o número de processos relacionados a este assunto na Justiça do Trabalho. O …

Vários fatores tem levado alguns compradores de imóveis a pleitearem judicialmente a resolução do contrato de compra e venda de imóvel na …

O regime de bens é o conjunto de normas que serão aplicadas ao interesse matrimonial resultante da formação da família, ligados às …

Atualmente é difícil imaginarmos pensar em ao menos passar um dia sequer sem estarmos conectados a internet, pois a tecnologia está relacionada …

Em um meio social focado a interatividade digital, com muita tecnologia e diversas ofertas de produtos e serviços, é difícil encontrar pessoas …

Contrato de namoro para que serve? Namoro não tem definição jurídica diferentemente da união estável e do casamento, namoro é uma presunção …

O reconhecimento de filhos, previsto no código civil, refere-se aos filhos havidos fora do casamento, o reconhecimento, também denominado como perfilhação, é …